لمحة عن التجارة الإلكترونية في الأردن

تتيح التجارة الإلكترونية فرصة هامة للتصدي لبعض التحديات الرئيسية التي يواجهها الاقتصاد الأردني وأصبحت محركاً للنمو الإقتصادي المستدام. وقد جدت دراسة استقصائية للمستهلكين أجرتها شركة أبحاث السوق Statista زيادات كبيرة في استخدام التجارة الإلكترونية بين البلدان العربية، حيث قال ثلث المشاركين من الأردن إنهم يتسوقون عبر الإنترنت بشكل متكرر.

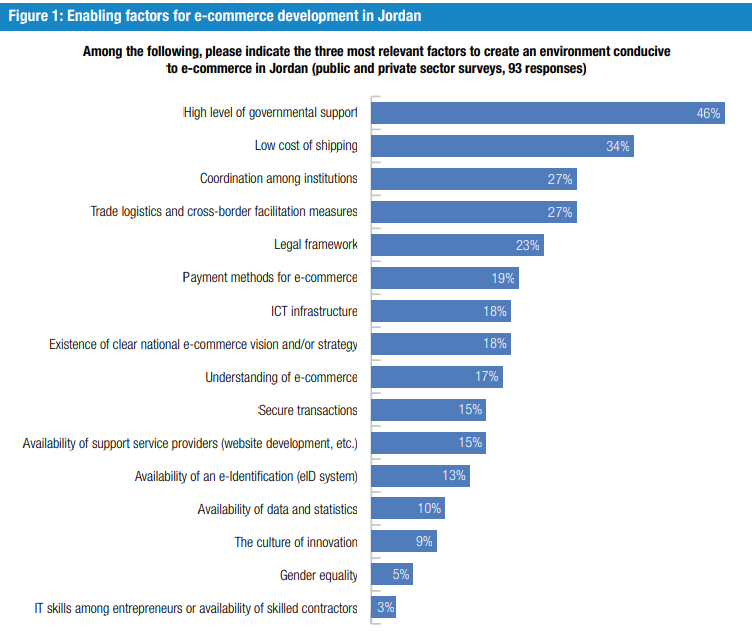

وفي حين أن الإمكانات الكاملة للتجارة الإلكترونية لا تزال غير مستغلة، فإن هناك ثلاثة عوامل رئيسية يمكن أن تحفز النمو الرقمي في الأردن: سكانها الشباب المتمرسون في مجال التكنولوجيا، وقطاعي تكنولوجيا المعلومات والاتصالات والابتكار المتطورين نسبيًا، والموقع الاستراتيجي للأردن بين الشرق والغرب. كما يستفيد الأردن أيضًا من بيئة الأعمال الناضجة فيما يتعلق بالشركات الرقمية والشركات الناشئة ومؤسسات التمويل والحاضنات والمسرعات وغيرها من الآليات والتي يدعمها عدد لا يحصى من الشركاء المحليين والدوليين. وهذا عامل إيجابي آخر لتطوير التجارة الإلكترونية في البلد، شريطة أن يترجم الدعم الحكومي الرفيع المستوى إلى تعزيز التنسيق بين جميع أصحاب المصلحة، بما في ذلك الشركاء في التنمية، والتحسين المستمر لنوعية الخدمات المقدمة على امتداد سلسلة قيمة التجارة الإلكترونية بأكملها.

وتعتبر حالة التجارة الإلكترونية في الأردن متقدمة نسبياً، إذ أنها مصنفة تصنيف أن لديها (استعداد متوسط) على مؤشر الأونكتاد للتجارة الإلكترونية B2C. وقد اعتمدت بالفعل استراتيجية وطنية للتجارة الإلكترونية في عام 2008 ولكنها لم تنفذ بالكامل. فالنظام الإيكولوجي الشامل للتجارة الإلكترونية في البلد في ذلك الوقت، والموارد البشرية والمالية المخصصة، وآليات التنفيذ اللازمة، لم تكن كافية لتنفيذه . على عكس ما حدث قبل 10 سنوات، يبدو أن الأردن في وضع أفضل في الوقت الحالي لخلق بيئة مواتية لتجارة إلكترونية مزدهرة. كم أن الخطط والسياسات الوطنية تدعو إلى وضع خارطة طريق استراتيجية لتعزيز التجارة الإلكترونية في البلاد، لتعزيز الأنشطة التجارية عبر الإنترنت وجعلها أداة فعالة لتمكين نمو الصادرات.

البنية التحتية لتكنولوجيا المعلومات والاتصالات وخدماتها

يعتبرالأردن رائدا في تطوير قطاع تكنولوجيا المعلومات والإتصالات يتسم بقدرة تنافسية عالية في منطقة الشرق الأوسط وشمال أفريقيا. كما وتعتبر تكنولوجيات المعلومات والاتصالات محركاً للنمو في الاقتصاد الوطني بوجه عام وفي التجارة الإلكترونية. كما شهد القطاع في السنوات الأخيرة نموًا هائلاً، ويرجع ذلك إلى حد كبير إلى الدعم من أعلى مستوى سياسي الذي وفر بيئة تمكينية طويلة الأمد. ويتم تقديم خدمات الاتصالات الثابتة والمتنقلة من العديد من مقدمي الخدمات. وتتوفر شبكات 3G و 4G، ومن المتوقع أن تتوفر شبكة 5G بحلول عام 2023. ومع ذلك، فإن هناك تفاوتات كبيرة بين المناطق الحضرية والريفية فيما يتعلق بالإنترنت والاتصال بالهاتف المحمول، مما يؤثر سلبيآ على إنشاء ونمو الشركات الناشئة خارج المدن الرئيسية. وبالإضافة إلى ذلك، لا تزال تكلفة الإنترنت مرتفعة، وغالبا ما يواجه المستخدمون في جميع أنحاء البلد مشاكل في عرض النطاق الترددي والاتصال.

الخدمات اللوجستية التجارية وتيسير التجارة

تعتبر تكاليف تيسير التجارة وتسهيل إنجازها والتسليم من العوامل الرئيسية لخلق بيئة مواتية للتجارة الإلكترونية. غير أن قدرة مقدمي خدمات التوصيل المحليين غير كافية في الأردن. وكثيرا ما يتجاوز الوقت اللازم للتسليم في الوقت المحدد ، وقت التسليم الدولي. ويطرح ارتفاع تكاليف التسليم على الصعيدين الوطني والدولي تحديات أمام تنمية التجارة الإلكترونية. ويتكون النظام البريدي من مشغل بريد عام والعديد من مشغلي البريد الخاص الذين لديهم تراخيص محلية ودولية. ومع ذلك، فإن جودة وكفاءة مشغلي البريد الخاص تتجاوز تلك التي تقدمها شركة البريد الأردنية. وفيما يتعلق بتيسير التجارة، فإن أداء الأردن جيد في التصنيف الدولي، ولكن من الضروري إدخال تحسينات في مجال التجارة عبر الحدود. حيث أنه لا يتم تنفيذ نظام عنوان العميل الحقيقي إلا جزئيًا. ومع ذلك، تمكن مقدمو الخدمات من الإلتفاف حول هذه المشكلة بإستخدام الحلول القائمة على التكنولوجيا.

طرق وحلول الدفع

بينما تفضل الأعمال التجارية والمستهلكون الأردنيون أساليب الدفع النقدي التقليدية، فإن البنك المركزي الأردني وجهات فاعلة أخرى بذلوا جهودا للتحول نحو الدفع الإلكتروني، وقد تم إحراز تقدمآ ملحوظآ في هذا المجال. ويدير البنك المركزي العديد من أنظمة الدفع بالتجزئة التي تسمح بالدفع الإلكتروني. كما ويدعم الإطار التنظيمي تطوير القطاع المالي والمدفوعات الإلكترونية. وقد تم إدخال إصلاحات كبيرة على مدار العامين الماضيين لتنظيم وتحسين مختلف جوانب المعاملات المالية. منذ تفشي جائحة COVID-19، نفذ البنك المركزي الأردني سلسلة من الإجراءات لحماية الاقتصاد والمجتمع من تأثيرها، مما أدى إلى زيادة كبيرة في المعاملات الإلكترونية في عام 2020. كما وتزايد استخدام المحافظ الإلكترونية بشكل كبيروتزايد كذلك عدد المستخدمين لها. ومع ذلك، فإن الغالبية العظمى من المشاريع الصغيرة والمتوسطة الحجم لم تتبنى كثيرآ حلول الدفع الإلكترونية.

الأطر القانونية والتنظيمية

لا توفر الأطر القانونية والتنظيمية الأردنية الحالية الأحكام والقواعد اللازمة لدعم تطوير التجارة الإلكترونية من ناحية توفير الحماية الكافية للمشاريع الصغيرة والمتوسطة الحجم والمستهلكين. وفي حين أن عدداً من القوانين قد تم صياغتها وإصدارها، فإنها غير مكتملة أويتم تنفيذها جزئياً، ولا تتماشى مع أفضل الممارسات الإقليمية والدولية، ولا تلبي على نحو كاف الاحتياجات المحددة للتجارة الإلكترونية والاقتصاد الرقمي. كما أن بعض القوانين - مثل ما يتعلق بالبيانات وحماية الخصوصية – غير موجودة. وهناك العديد من المشاريع الصغيرة والمتوسطة الحجم في الأردن ليست على علم بالقوانين واللوائح القائمة وبكيفية حمايتها لمصلحتها فيما يتعلق بالمعاملات الإلكترونية.

تنمية مهارات التجارة الإلكترونية

في حين أن الأردن يعتبررائد إقليمي في تحديث وتطوير نظامه التعليمي، إلا أنه لا يزال هناك خريجين جامعيين يفتقرون إلى المهارات والمواهب التي تتطلبها التجارة الإلكترونية والاقتصاد الرقمي. كما أن هناك طلب مرتفع ومتزايد على برامج التجارة الإلكترونية. في الوقت الحالي، قدمت الجامعات الأردنية برامج جديدة للتجارة الإلكترونية والتكنولوجيا. ويقوم أصحاب المصلحة في القطاعين العام والخاص والشركاء في التنمية بتنفيذ العديد من المبادرات لبناء قدرات كل من المشاريع الصغيرة والمتوسطة الحجم والخريجين على تطوير مهاراتهم الرقمية. ومع ذلك، فإن هذه الجهود ليست منسقة بشكل جيد، مما يؤدي إلى نتائج دون المستوى الأمثل في تسريع انتقال الأردن إلى اقتصاد رقمي. وعموماً، كان نمو الأعمال التجارية بطيئاً ومحدوداً، ولا يزال النظام الإيكولوجي للمشاريع الصغيرة والمتوسطة الحجم في مرحلة مبكرة من التطور. كما يفتقر القطاع العام إلى المهارات والمعارف اللازمة للاستفادة من فوائد التجارة الإلكترونية ولتهيئة بيئة مواتية للتجارة الإلكترونية .الحصول على التمويل

أدخل البنك المركزي الأردني العديد من الإصلاحات والسياسات لتحسين فرص الحصول على الائتمان والفرص المالية لجميع شرائح السكان. ومع ذلك، فإن القروض المقدمة من المصارف المرخص لها لا تلبي احتياجات منظمي المشاريع والمشاريع الصغيرة والمتوسطة الحجم. على وجه الخصوص، أسعار الفائدة التي تقدمها البنوك مرتفعة للغاية بالنسبة لأصحاب المشاريع، على الرغم من انخفاض أسعار الفائدة التي قدمها البنك المركزي. علاوة على ذلك، فإن متطلبات المصارف الخاصة بالضمانات تمنع أصحاب المشاريع وخاصة الشباب والنساء والفئات الضعيفة الأخرى - من الوصول إلى فرص التمويل. كما يوفر سوق التمويل فرصًا محدودة للوصول إلى رأس المال الاستثماري. وفي حين توجد مبادرات لدعم المشاريع الصغيرة والمتوسطة الحجم مالياً، فإن منظمي المشاريع ليسوا دائماً على علم بوجودها. وتفتقر المشاريع الصغيرة والمتوسطة الحجم أيضاً إلى المعرفة بكيفية تقييم احتياجاتها التمويلية، ولا سيما فيما يتعلق بالتجارة الإلكترونية، والتي تعتبر مجال جديد نسبياً. هذا النقص في الوعي يقلل من احتمالية تقدم الشركات للحصول على التمويل. بشكل عام، لا يوفر نظام التمويل حاليًا الدعم الذي تحتاجه الشركات الناشئة لإنشاء التجارة الإلكترونية ونموها والمشاركة فيها. وبالمثل، لا يزال الحصول على التمويل يشكل تحديا رئيسيا للمرأة. هذا وقد ازدادت مشاركة الإناث في المشاريع الناشئة، مما يدل على إمكانية مساهمتهن في تطوير التجارة الإلكترونية، شريطة زيادة تحسين محو الأمية الرقمية والمالية.